ウェルスナビ(WealthNavi)

利用者数40万人を突破し、投資一任型ロボアドバイザーの中ではトップレベルの人気を誇っている「ウェルスナビ」

運用実績は右肩上がりで好調に見えるにも関わらず、「やめた方がいい」という口コミがSNSなどで囁かれているのも事実。なぜこのような悪い評判も出回っているのでしょう?

この記事では、ウェルスナビの基本的な情報や評判、実績、メリット・デメリットを紹介し、やめたほうがいいと言われてしまう理由。どのような人であればウェルスナビが向いているのか解説します。

【目次】

ウェルスナビとは?

ウェルスナビは2024年7月時点で利用者数は40万人、預かり資産は1.3兆円を突破。名実ともに、国内トップレベルのロボアドバイザーとして不動の地位を築いています。

運用益も右肩上がりで好調なウェルスナビですが、「やめた方がいい」という悪い評判も聞くのはなぜか?

ここではウェルスナビの基本的な情報を解説しつつ、どのようなリスクがあるのかについて考えていきます。

運営はウェルスナビ株式会社

運営は「ウェルスナビ株式会社」という企業。基本情報は以下の通りです。

| 会社名 | ウェルスナビ株式会社 |

| 所在地 | 〒141-0031 東京都品川区西五反田8-4-13 五反田JPビルディング9F |

| 設立 | 2015年4月28日 |

| 代表取締役 | 柴山 和久 |

| 資本金 | 119億1944万1767円 ※2024年3月31日 |

| 事業内容 | 個人向け自動資産運用サービス 生命保険の相談サービス |

| 資格 | (金商)第2884号 資金移動業者第00071号 |

| 加入協会 | 日本証券業協会 一般社団法人日本投資顧問業協会 一般社団法人日本資金決済業協会 |

企業名から分かる通り、ウェルスナビの運営が主な事業で、2024年5月から生命保険の相談サービスも提供。

ウェルスナビのサービス開始は会社設立1年後の2016年となっており、ロボアドバイザーの中では老舗の部類です。

金融商品取引業者や資金移動業者として関東財務局に登録している業者で、日本証券業協会や日本投資顧問業協会にも加入。住信SBI銀行や日本航空など、多くの大企業と提携もしています。

サービスは全自動資産運用(ロボアド)

ウェルスナビは、資金を口座に預けるだけで自動的に運用してくれる投資一任型のロボアドバイザーです。サービスの基本情報は、以下の通り。

| サービス名 | ウェルスナビ |

| 利用手数料 | 年率1.1% |

| 最低投資金額 | 1万円 |

| 最低追加投資金額 (積立) | 1万円 |

| 新NISA対応 | あり |

| 自動リバランス | あり |

| 投資対象 | 米国ETF |

| 資産クラス | ○株式 ・米国株 ・日欧株 ・新興国株 ○債券 ○金 ○不動産 |

ウェルスナビの最大の特徴は、投資一任型ということ。知識は必要なく、6つの質問に答えるだけで投資配分を自動的に決定してくれます。さらに、お金を口座に入れれば自動的に運用まで開始してくれるのが人気の理由です。

ただし、最低投資金額や最低積立金額は1万円からとそれなりに高額。投資信託であれば100円から投資を始められる所もあるため、それに比べると少しハードルは高いかもしれません。

また、手数料も年率1.1%と高額なのも気になるポイントです。投資信託であれば1%以下であることが普通で、年率0.1%を切ることさえあります。

こういった事情から「投資信託で良いのでは?」「ウェルスナビはやめるべきだ」という意見が出ているようです。

大手サービスと連携

ウェルスナビは様々な大手サービスと連携して展開しており、提携先ごとに特典を提供しています。以下は主な提携サービスと提携先です。

| サービス名 | 提携先 |

|---|---|

| WelthNavi for 住信SBIネット銀行 | 住信SBIネット銀行 |

| WelthNavi for ソニー銀行 | ソニー銀行 |

| WelthNavi for JAL | 日本航空 |

| WelthNavi for ODAKYU | 小田急電鉄 |

| WelthNavi for 横浜銀行 | 横浜銀行 |

銀行であれば振込手数料が無料になる、航空会社や鉄道会社であればポイントやマイルを付与する、といった特典が受けられます。

ただし、一度ウェルスナビを使ったことのある人が解約した後、改めて提携先から申し込んでも特典が受けられない場合があります。

手数料

ウェルスナビの手数料は、年率1.1%となっています。これは投資信託と比較すると高額。

例えば、ウェルスナビと比較的近い金融商品に投資している投資信託「eMAXIS slimバランス(8資産均等型)」の手数料は、以下のように安くなっています。

- ウェルスナビ(年率1.1%)

- eMAXIS slimバランス(年率0.143%以下)

ウェルスナビに比べると「eMAXIS slimバランス」は10分の1程度の手数料です。これだけ手数料に差があるのだから、”ウェルスナビはやめるべき“という意見が出るのも無理はありません。

また、同じロボアドバイザーと比較してみても、ウェルスナビの手数料は比較的高額です。

| サービス名 | 手数料 |

|---|---|

| ウェルスナビ | 年率1.1% |

| SBIラップ | 年率0.954% |

| ROBOPRO | 年率1.1% |

| SUSTEN | ・ファンド費用 →年率0.12~0.58%程度 ・成果報酬 →毎月最大18.37% |

| 楽ラップ | 最大年率0.8588% |

ウェルスナビやROBOPROが年率1.1%となっており、他は基本利用料だけ見るとそれよりも安くなっています。

一方で、その他のロボアドバイザーは利用料とファンド手数料を分けて表記するなど、手数料体系が分かりにくいという問題点があります。

ウェルスナビの手数料が高いのは確かですが、その代わりに投資信託を選ぶ手間を省いてくれるなどのメリットがあるのも確かです。

少し高い手数料を払って投資の世界の入り口に立ちたい初心者であれば、利用を検討しても良いかもしれませんね。

契約・解約方法

ウェルスナビの契約は、次の3ステップで完了します。

- 無料診断を行う

- Webから口座開設の申し込みを行う

- 開設後口座に入金して自動運用をスタート

まずは無料診断を行って自分のリスク許容度を調べます。これをやらなくても口座開設自体は可能ですが、後に設定しなくてはならないので最初にやっておいた方が楽です。

次に、Webから口座開設の申し込みを行います。大まかな流れは以下の通り。

- メールアドレスを入力

- メールで送られた認証コードとパスワードを使ってユーザー登録

- お客様情報の登録と本人確認書類のアップロード

- 口座の種類を選び規約に同意

- 簡易書留の配達希望日を入力

基本的には証券会社の口座を開くのと同じように、住所や氏名などの情報を登録し、マイナンバーカードなどの本人確認書類の画像をアップロードすればOKです。

なお、口座開設にはマイナンバーが必須のため、本人確認書類に運転免許証を使う場合はマイナンバーの「通知カード」も必要なので注意してください。

後日、口座開設を知らせる簡易書留が届きます。内容を確認したらウェルスナビにログインし、入金を行えば運用開始です。

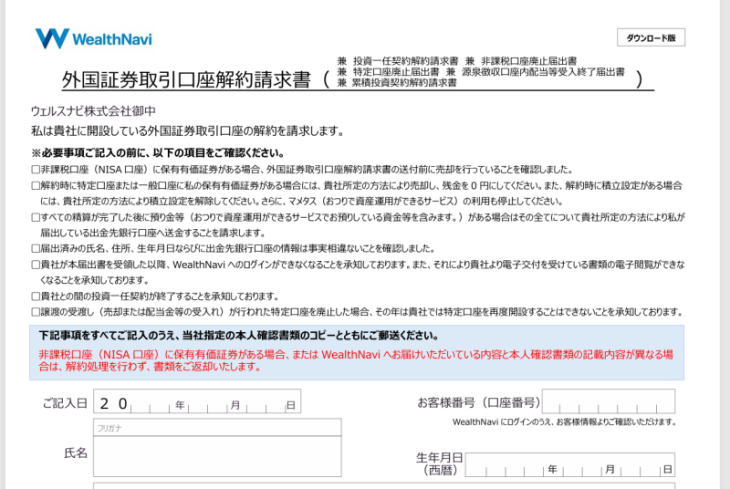

一方、ウェルスナビを解約したい場合は、書面を提出する必要があります。ウェルスナビの公式サイトに解約書類のPDFがあるので、これを印刷して記入し、本人確認書類のコピーと共に送付すれば解約できます。

解約書類は以下の画像です。

注意点として、口座を解約する前に必ず運用をストップして、お金を引き出してください。また、解約後の年に提携先サービスからの申し込みができなくなります。

主な運用実績

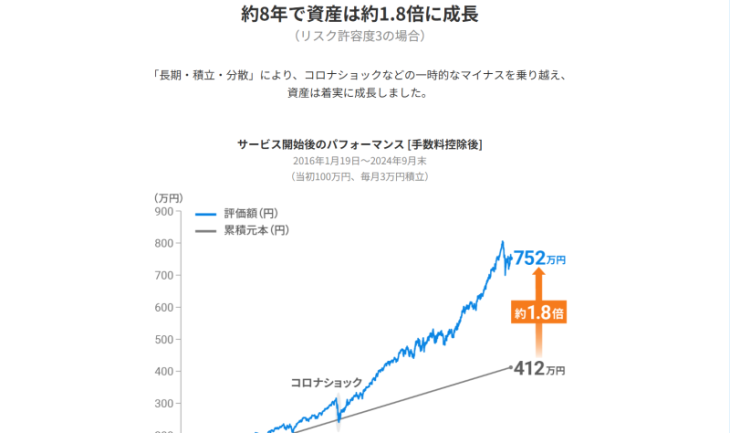

気になるウェルスナビの運用実績ですが、2016年の運用開始以来、右肩上がりで資産を増やしています。

公式サイトで発表しているシミュレーションによると、リスク許容度3に設定した場合の過去8年間のパフォーマンスは、投資元本の「1.8倍」に上るとのことです。

このシミュレーションは、ウェルスナビのサービス開始時に100万円を投資し、現在まで毎月3万円ずつ積立すると想定したものです。手数料も控除済みの数値なので、それなりに信頼性のあるシミュレーションだと考えられます。

もちろん、投資を開始したタイミングによってマイナスになる事もありますが、基本的には右肩上がりの運用実績を出していることは確かです。

ウェルスナビの評判

ウェルスナビは利用者が多く、たくさんの口コミや評判があります。ここではSNSに投稿された最新の口コミを中心に、ウェルスナビの良い評判と悪い評判を紹介します。

良い口コミ

ウェルスナビの良い口コミについては、2024年11月上旬時点でたくさん見つかります。ほとんどが運用益が上がっている事に対するものですが、長期的に運用している人もいれば短期で利益が上がっていることを喜ぶ声もあるようです。

ウェルスナビ記録帳

— ポンコツりーまん (@mottokasegu22) November 5, 2024

リスク許容度5

20万スタート

2021年3月6日開始

ほぼ毎日更新

大きく上がりましたー!米国が反発しました。ドル円は少しだけ円安です。大統領選挙終わるまで不安定な感じになりそうですねー#WealthNavi#ウェルスナビ pic.twitter.com/ZsV2j16Nv8

ウェルスナビ。

— povo若葉🌟2895🌟自己破産からのS株投資 (@povo_povo) November 5, 2024

1ヶ月で2239円増えました

一瞬4000円ほどに上がってた時もありましたが、何も考えずに放置でこれだけの利益が出るなら有難いです https://t.co/n9KaYOTwbW pic.twitter.com/EJIIV4SdBQ

【6年2か月】昨日比+0.2 %

— naoto.wizard (@naotowizard) October 29, 2024

少しずつふえてナビ君感謝です😌

午後から晴れ☀️に期待🙆#ウェルスナビ#レバナス pic.twitter.com/qMoaI04TtD

ウェルスナビなら、全てアプリ任せのほったらかし投資で利益が実現できている事に対して評価する人が大勢います。

また、ウェルスナビは基本的に長期投資向けのサービスで、口コミにも3年~6年以上継続して利益を上げている人がたくさん見つかりました。

悪い口コミ

良い評判が比較的多いウェルスナビですが、悪い口コミもあります。特に、手数料の高さに対して不満を持つユーザーは多くいるようでした。

ウェルスナビの経営陣は自社が株式市場からも、株主からも、非利用者からも嫌われてることを自覚して対処した方がいいよ

— ym (@WRS49Ss8Lq65325) November 7, 2024

CMがうざい、報酬が高い、自分でETF買う方が良いという明確な課題が示されているのになぜこれに対処しないのか

ウェルスナビ、解約でございます

— Kazupen (@kazupen2021) November 6, 2024

さようなら👋

(解約理由:手数料高すぎ、事業拡大は手数料が運用以外の余計なことに使われることを意味する、全部ドル建てで通貨を分散してないなど…)#ウェルスナビ #WealthNavi pic.twitter.com/CRrAzeti7o

投資について理解している人だと、手数料がずっと安い投資信託を自分で選んで資産運用した方が良いと考える人が多いようです。

実際、ウェルスナビの年率1.1%という手数料は、0.1%前後がザラにある投資信託に比べると非常に高く、不満を感じる人がいるのも頷けます。

また、当然ですがタイミングやリスク許容度によっては資金の前日比がマイナスになることも。

160万円ほど減りました🥵🥵🥵

— ロビィ| パート主婦のゆる投資 (@yellowcatseyes) August 5, 2024

半年前に逆戻り

あー、しんど。 とはいえ+58%

こういうこともあるよね#ウェルスナビ #nisa #wealthnavi pic.twitter.com/AfKuaHulJT

ただし、引用した口コミにもある通り、短期的に資金がマイナスになっても、長期的に投資を続けていれば総合的にプラスになっていることが多いです。

ウェルスナビの評価

ここでは、これまで解説してきたことを踏まえて、ウェルスナビの評価についてメリット・デメリットの両面から考えます。

メリット

ウェルスナビを利用する主なメリットは、以下の3つです。

- 全自動で資産運用・リスク管理をしてくれる

- 新NISAに対応している

- 初心者が投資について学べる

ウェルスナビの1番のメリットは、投資初心者でも全自動で資産運用してくれる点にあります。投資信託を選ぶ必要もなく、リスク管理まで行ってくれるため、忙しい会社員などもほったらかしで資産運用できるでしょう。

また、新NISAに対応している点も大きなメリットの1つです。ロボアドバイザーの中にはNISAに対応していないものもありますが、ウェルスナビであれば新NISAのメリットを活かして投資できます。

加えて、初心者向けコラムやセミナーなど、投資コンテンツを提供しています。よく分からないまま何となくウェルスナビで投資を始めた初心者でも、投資について学ぶことができるでしょう。

デメリット

反対に、ウェルスナビを利用する主なデメリットは、以下の3つです。

- 手数料が高い

- 短期的には損失が出る可能性がある

- 投資信託で代用できる

ウェルスナビの手数料は年率1.1%となっており、投資信託に比べて高額です。そのため、投資に関する知識がある程度あって、自分で投資信託を選べる人であれば、ウェルスナビを使わなくても良いと思われます。

また、ウェルスナビは基本的に長期的な資産運用を目指しているサービスです。何年も投資を続けることが前提であるため、短期的には資産がマイナスになる可能性があります。

値動きに一喜一憂しがちな人だとストレスになるかもしれません。

最後に、投資に関する知識がある人にとって、ウェルスナビはいわば単なる「手数料がめちゃくちゃ高い投資信託」みたいなものです。

銘柄選定やリスク管理を自分でこなせる時間的余裕と知識がある人は、ウェルスナビをわざわざ使う必要はないでしょう。

ウェルスナビを比較

自動で資産運用を行ってくれるロボアドバイザーサービスは、ウェルスナビ以外にも多数存在。似たようなサービスが多く、正直どれを使ったらいいのかわからない方が多いと思います。

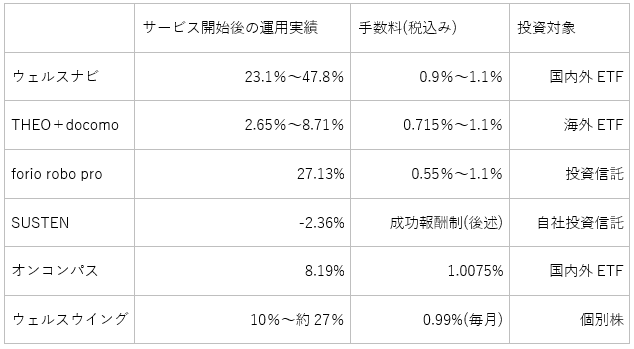

そこで、他のロボアドバイザーと3つの項目で比較してみました。比較項目は最も重要な運用実績、実績に直結する手数料、そして分散投資の広さです。

ウェルスナビは安定して高めのリターンを狙えそうですが、サービス開始から経過した期間がロボアドバイザーごとに違うので、リターンを単純比較できません。

継続期間がまだ短いサービスは、開始したタイミングが安値の時か高値の時かでリターンが大きく変わってしまいます。これも比較を難しくする要素です。

ウェルスナビの手数料はロボアドバイザーの中でも高い方ですね。手数料の最安値は状況次第で「SUSTEN」もしくは「Folio Robo Pro」です。

ロボアドバイザーの中には運用する資産額が大きいほど手数料が割引されるものがあり、「Folio Robo Pro」の場合3000万円を超える部分は手数料が0.55%となり最安です。

「Folio Robo Pro」はウェルスナビに匹敵するパフォーマンスを出しつつ、運用額が大きい場合はウェルスナビをはるかに下回る手数料で運用できます。

表を見た限り、ロボアドバイザーの中でウェルスナビが一番優秀というわけではないことがわかります。それぞれに強みや魅力があるので、自分の好みにあったものを選ぶといいでしょう。

ウェルスナビがおすすめな人

最後にまとめとして、ウェルスナビがどんな人におすすめなのかを紹介します。ウェルスナビは、以下のような人におすすめです。

- 自分で資産運用する時間と知識が足りない人

- 長期的な視点で資産運用したい人

- まだ投資を始めていない人

投資には銘柄を選んだり、リスク管理したりといった面倒な作業がたくさんあります。毎日働きづめで投資する時間も、投資について学ぶ時間もない人であれば、投資の入り口となるかもしれません。

また、ウェルスナビは基本的に、長期的な資産運用することで少しずつお金を増やすことを目的としています。数年・数十年先からコツコツお金を貯めたい人であれば、運用方針が向いています。

何より、投資配分からリスク管理まで自動で資産運用してくれるサービスは、投資に興味があるけれど忙しくて始められない人にとって選択肢となるでしょう。

ただし、ウェルスナビは手数料が高かったり短期的に資産がマイナスになるといったデメリットも確かにあります。こういったリスクもあることを踏まえたうえで、「自分でもできるかな?」と思った人はウェルスナビを試してみては。

他力本願でやるならそりゃ手数料は高く付きますよね。自分で利益出せる人ならやらないだけ

やめた方がいいは言い過ぎな気がする。手数料は高いけどマシなサービスだと思う

10000000投資していたらその10%取られるの??

ウェルスナビの利用料・手数料はやっぱり他に比べるとたかい!増えているならいいんかもしれないけど、ちょっとはその利用料を還元してくれたらいいのに。相当儲けてるでしょ。

やらないよりはと思ってウェルスナビをはじめましたが、思っているよりも悪くなかったです。最初は損ばかりと聞きましたが、じわじわと増えていますね。まだお小遣い程度ですが、長期でやるのが正解と思って頑張りたいです。

この株安と円高の影響で一気に150万減ってしまいましたが、結局投資はリスクがある商品ですからね。今の値動きは波だと思っておきます。本当に必要、大事なのは投資に負けない心、メンタルです。

上がったら上がったで、ニマニマ。下がったら下がったでたくさん買えるチャンス!積み立て投資の基本です…。短期で利益を狙う人はやらないほうがいいかも。気長~に世界経済の伸びを味方につけて、何があっても真に必要な時まで、引き出さないしやめないつもり。リスク許容度4ですが、毎月10万の積み立て4年半で220万増えてます。

SBI証券がウェルスナビとの業務提携を解消。ロボアドとしての機能が変わるのかは知らんが、株価は下がるだろうな。いろいろ雲行きが怪しくなる前に俺は一旦手を引く。株も売るしロボアドも出金だ。

ロボアド投資はいつ始めても比較的プラスになりやすいのではないかと思いますよ。ウェルスナビなんか特にそうだと思いますが、思い立った時に始めるのが一番良いでしょう。迷っていると機会損失になるという一面もありますので。

ウェルスナビはじめようかと悩んでいたんですが、今円安だしと思うとなかなか踏み出せません。積み立てれば積み立てるだけ、期間が長いほうがいいんでしょうけどね。こんなに円安になる前にはじめておけばよかったなあ。