【目次】

楽ラップは楽天証券による全自動の資産運用サービスです。

預け入れた資産を株や債券、金などの金融商品にどれくらいの割合で配分するか一人一人診断し、自動で売買まで行ってくれます。

働きながら投資の勉強をするのが大変、普段からチャートを見て銘柄を分析している時間がない、独学でやっても利益が出ない。そんな方々のために作られたサービスとなります。

その利便性ゆえに既に5万人以上が利用を始めている楽ラップについて、具体的なメリットや評判を解説していきます。

ロボアドバイザーについて

楽ラップはロボアドバイザーの1種です。ロボアドバイザーとは資産運用の一部、または全部の工程を肩代わりしてくれるサービスのことであり、近年その性能や利便性から注目が集まっています。 楽ラップの役割

楽ラップでは16の質問に答えることで自分に合った運用コースを診断してもらうことが出来ます。 楽ラップの評判

利用者からは楽ラップに対して以下のような評判が寄せられています。 楽ラップの強み「積立投資」のメリットと評判

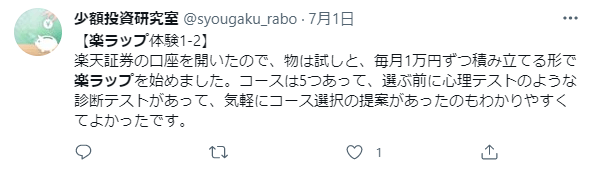

楽ラップでは自分で好きな時に好きな額を入金する使い方と、毎月一定額を入金する積立投資の使い方があります。ここではその後者、積立投資の魅力について解説します。楽ラップの手数料について

楽ラップを始めるために掛かる初期費用は0円です。 楽ラップの注意点

楽ラップは多くのロボアドバイザーと違ってNISA非対応です。NISAとは年間120万円までの投資額に対する売買益、配当額への税金が非課税となる制度です。 楽ラップの損失リスク

楽ラップは元本保証のサービスではありません。投資信託や株式の運用は場合によっては評価額が下がり損失を出すこともあります。 楽ラップの他のロボアドより優れている点、劣っている点

楽ラップは他の多くのロボアドバイザーより安い手数料で利用することが出来ます。

特にコロナバブルのタイミングでは1年~2年ほどで資産を20%や30%も増加させたことでさらに話題となりました。

投資を始めるというのは誰でも難しく感じ尻ごみしてしまうものですが、その障壁を取り払ってくれるのがロボアドバイザーサービスなのです。

運用コースは診断結果をもとに国内株式や外国株式、債権、REITなどの構成要素であなた好みのローリスクローリターン⇔ハイリスクハイリターンのバランスを調整します。

その後運用資金を口座に入金すれば、後は楽ラップが金融資産の購入売却、保有割合の調整まで全て自動で行い、資産運用してくれます。

本来であれば自分で買う銘柄を調べ、買い時を分析し、保有割合を調整し、チャートを追っていく必要がありますが、そのすべてを楽ラップが代わりに行ってくれます。

楽ラップを利用することで投資初心者でも簡単に分散投資を行うことができるということです。

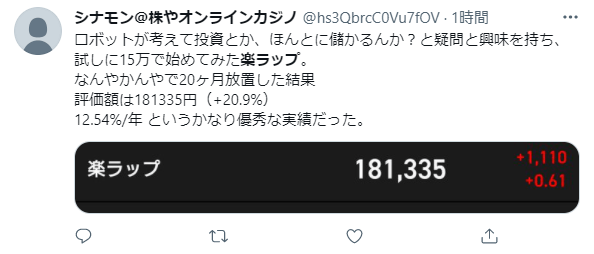

楽ラップによる資産運用ではコロナバブルの恩恵のおかげもあり好調に運用益を出せていることがSNSの投稿からわかります。

飛び切り好調だった時期を経ても+20%程度であることから個別株のような爆発力はありませんが、長期投資前提の資産運用でこの成績なら十分利益を出せていると思います。

初心者でも相場の状況次第では1年8か月間放置するだけで資産を+20%に出来る全自動資産運用サービス、それが楽ラップなのです。

もし株の経験が有り、多少なりとも個別株の分析が出来るという方は以下のサービスの方が投資の楽しみを見出せる可能性があります。良ければ記事を読んでみてください。

・放置するだけで本当に資産が増えている

・運用実績が上出来

・手数料が高いので解約した

・投資の入り口として優秀

・初心者が投資の感覚を掴むのにオススメ

・利用するまでの説明など分かりやすくてよかった

・他のロボアドより手数料が安くて魅力的

・リスクが低い

・自分で考える力が身につかない

・ウェルスナビの方が増える

何もせず、それでいて思ったより順調に資産が増えていることに対する驚きの意見が多くみられます。

また初心者が投資を始める入り口としてお勧めする声もありますね。

一方で放置するだけなので投資の知識が身につかないとする意見や、ウェルスナビの方が利益が出ているなど、楽ラップが決して唯一で一番のサービスではないとする声も出ています。

単体で見れば優れたサービスではあるものの、比較すれば決して最高のサービスというわけではないというのが世間の評価のまとめとなります。

積立投資の強みは相場の下落が旨味に変わる点です。

相場が下落し市場の金融資産の価格が下がれば、同じ金額で買える数が増えます。価格が回復すればそのたくさん買った資産が一斉に値上がりし利益を生みます。

また価格が上がっているときは同じ金額で買える数が減ります。すると株価が下がっても損失となるのは高い時に買った少しの資産だけとなるでしょう。

つまり相場が悪くなればそれすなわち大きな利益を得る準備期間となり、相場が上がればリスクを下げる動きを自然とこなすことができるのです。

世間の評判を見ても、ほとんどの方が積立で運用しています。特にこれから投資を楽ラップで始める方は積立しているのが目立ちます。

実際に運用を始めた場合に手数料が発生します。手数料は2つのコースから選択することが出来ます。

【固定報酬型】

毎月運用資産残高に応じた費用が発生するコースです。

・計算式

固定報酬0.715%(最大年率)+ファンド費用0.254%(最大年率)

固定報酬のパーセンテージは運用資産の時価評価額に応じて増減します。またファンド費用も状況に応じて変動します。

大体運用資産の1%弱が手数料と思っておけばいいでしょう。

【成功報酬併用型】

固定報酬に加え、一定期間の運用成果に応じた成功報酬が発生するコースです。

・計算式

固定報酬0.605%(最大年率)+成功報酬5.5%(運用益に対して)+ファンド費用0.254%(最大年率)

楽ラップの公式発表によると利用者の約85%は固定報酬型を選択しているようです。

年間収益率が2%を超えると固定報酬型の方が得だとされているので、現状はほとんどの方は楽ラップの年間収益率が2%を上回っていると推測できます。

よって楽ラップで出た運用益は他の大手ロボアドバイザーのウェルスナビなどに比べて、20%少なくなると考えていいでしょう。

また新規申し込み後は翌日にならないと運用開始できません。入金した金額が反映されないからです。バグなどではないのでご安心ください。

ただし資産がマイナスになり借金が発生するというようなことはありません。

ロボアドバイザー自体手数料が高いサービスとよくわれているので、その手数料を低く抑えられることは大きなメリットとなるでしょう。

ウェルスナビなどの一般的なロボアドバイザーの手数料は運用資産額の年利1%ですが、楽ラップは基本的に0.715%ほどです。

また楽ラップは他のロボアドバイザーにはない「下落ショック軽減機能(DRC機能)」というシステムが搭載されています。

これは株式市場の値動きが大きくなりそれが継続すると見込まれる場合に、一時的に株式の比率を下げ、債券などの影響を受けにくい商品の比率を上げる機能です。

値動きのブレを軽減することで大きな損失を避ける狙いがあります。

以上がロボアドバイザーの中で楽ラップを選ぶリットとなります。一方で先述したNISAに非対応であったり、節税機能が無かったりと費用面でのデメリットがあります。

節税機能はウェルスナビだと自動税金最適化・DeTAX機能が備わっており、これは分配金に4000円以上の税金が発生した場合、自動で損失を翌年以降に繰り延べして税金負担を減らす機能です。

THEOの節税機能である自動税金最適化サービスの場合は、利益が出た時に含み損の金融商品を、損失が出た時に含み益の商品を売却することで利益や損失を相殺する機能です。

DRC機能いらなくない?下がっている時にこそ株を安く多くかうドルコスト平均法が機能しなくなるじゃん。高い時にたくさん買って、安くなったら買う料減らすってどうなの?

DRC発動。相当まずい。

解約~手数料高すぎ。

自分でやったほうがはるかにいいわ。そんな手間でもないし、楽しいし。

ロボアドは4つやってますが、今のところ一番利回り悪いです…

他の有名なロボアドにまとめたほうが良いと思います。

楽ラップ、THEO、ウェルスナビをやっていますが、3つ併せての損失がかなり回復してきています。負けたままの人も、もう少し続ければ回復するかもしれませんよ。

コロナの損失が回復する見込み無し。やめます。

てか手数料がやっぱ高いわ。他と比較してどうこう言っているが、そもそもがバカ高い。

確かに楽ラップは利益出ませんね。他のロボアドバイザーに乗り換えようかと思います。

ウェルスナビの方が断然いいわ。楽ラップはマジで上がらない。