【目次】

お金を預ければ自動で資産運用してくれる投資一任型ロボアドバイザー「THEO」。自分の年齢に応じてオーダーメイドでポートフォリオを自動作成してくれるので、初心者でも気軽に投資を始められると評判になっています。

ところが、「THEOはやばい」という評判も。手数料・実績・出金方法などに批判の声が多く、やめたほうがいいという意見さえ…

賛否両論のTHEOですが、本当にやめたほうがいいのでしょうか?この記事では、THEOの特徴やサービス概要を紹介し、信頼性があるロボアドバイザーか解説します。

【結論】THEOはやめたほうがいい?

結論から言うと、THEOはやめたほうがいいと言われるほど悪いサービスではありません。

特に、投資初心者にとっては知識が無くても資産運用を始められますし、ポートフォリオの組み方を学べるので、THEOから投資を始めるのもアリだと思います。

ただ、批判点もそれなりにあるのは事実。次の2点はTHEOの特に目立つ弱点と言えます。

- 手数料が高い

- 日興証券の口座が必須

THEOは手数料が運用資金の1.1%と高額。ロボアドバイザーの手数料としては相場程度ですが、インデックスファンドに比べたらかなり高いと言わざるを得ないでしょう。

また、THEOを利用するのに日興証券の口座が必要なのも利用しにくいポイント。何の準備もしていない投資初心者であれば構わないですが、投資経験者や口座だけ別会社で作った初心者は、新たに口座を作る必要があるので資金管理が煩わしくなりそうです。

その他、運用成績がここ数年のインデックスファンドと比べてパッとしないといった評判も。こういった弱点から「ヤバい」という噂が広がっていると思われます。

ただ、THEOの運用成績は比較的安定しており、ロボアドバイザーとしての評判も悪くありません。投資経験者はともかく、初心者であればTHEOでの資産運用デビューも検討してみても良いでしょう。

THEOとは?サービス概要や特徴など

THEOのサービス概要や特徴について解説します。

| サービス名 | THEO |

| 利用手数料 | 年率1.1% |

| 最低投資金額 | 10万円 |

| 最低追加投資金額(積立) | 1万円 |

| 新NISA対応 | あり(別途投資信託を購入) |

| 自動リバランス | あり |

| 投資対象 | 米国ETF(3つの機能ポートフォリオ) |

| 資産クラス | 株式:米国株、日本株、欧州株、新興国株、中国株 債券 金 不動産 |

THEOはお金を預ければ自動で資産運用ができる投資一任型ロボアドバイザー。2016年に提供を開始したサービスで、質問に答えるだけで最適なポートフォリオを組み、運用までしてくれます。

手数料は年率1.1%と比較的高めですが、時価評価額3,000万円を超えた分に掛かる手数料は年率0.55%と安くなります。後述する割引プログラムも実施されており、資産の多い人ほど手数料を安く済ませられる仕組みです。

投資対象は米国ETFで、株式から債券・金などのコモディティ・不動産と、幅広い資産クラスに分散投資。年齢の変化に合わせてリスク許容度を変更し、自動リバランスを通じてその時々に応じた分散投資をしてくれます。

NISAにも対応していますが、注意点として別途NISA口座を開設して専用の投資信託を購入しなくてはならず手続きは面倒。詳細は後に解説します。

特徴的な仕組み”機能ポートフォリオ”

THEOの仕組みで特徴的なのが「機能ポートフォリオ」というもの。

以下3つのポートフォリオを組み合わせて、自分オリジナルのポートフォリオを作成します。

| ポートフォリオ名称 | 特徴 |

|---|---|

| グロースポートフォリオ | ハイリターン狙いの株式ETF中心のポートフォリオ |

| インカムポートフォリオ | 安定性重視の債券ETF中心のポートフォリオ |

| インフレヘッジポートフォリオ | コモディティや不動産などインフレ連動資産中心のポートフォリオ |

3つの機能ポートフォリオを組み合わせるのは、一人ひとりの投資目的を実現するためとのこと。

投資対象やリターン・リスクの水準で分類された膠着的な金融商品ではなく、利用者の希望に応じて柔軟な投資を実現できる仕組みです。

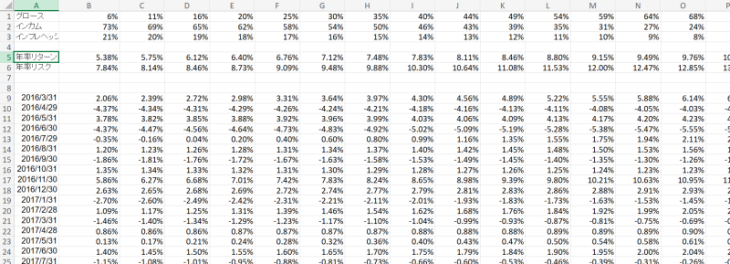

ちなみに、THEOでは機能ポートフォリオの組み合わせごとに運用実績を公開しています。

3つの機能ポートフォリオの組み合わせによって、リスク・リターンの異なる多彩な運用ができていると分かります。

利用者一人ひとりに合わせた運用ができるという点で、ラップに近いサービスとも言えるでしょう。

手数料は「割引プログラム」で安くなる

THEOの手数料は通常1.1%(3,000万円を超えた分は0.55%)ですが、次の条件を満たしていれば安くなる「手数料割引プログラム」を実施中。

- 1年以上継続して利用

- 前月に出金申請していない

- 銀行口座引落による積立設定

| 前月の預け資産 | 割引率 | 手数料率(年率・税別) |

|---|---|---|

| ~100万円以下 | – | 1.1% |

| 101~300万円以下 | 5% | 1.045% |

| 301~800万円以下 | 10% | 0.99% |

| 801~1,500万円以下 | 20% | 0.88% |

| 1,501~3,000万円以下 | 30% | 0.77% |

割引率は、「預けている資産」に対して設定されています。預けている金額が多ければ多いほど、手数料が安くなる仕組みです。

長期的に積立設定をしている人限定の割引キャンペーンなので、コツコツ積み立てれば自然と割引されるでしょう。

運営会社は投資顧問業協会に加入

THEOを運営しているのは「株式会社お金のデザイン」。基本情報は以下の通り。

| 会社名 | 株式会社お金のデザイン |

| 所在地 | 東京都港区西新橋1-1-1 |

| 設立 | 2013年8月 |

| 代表取締役 | 伴 雄司 |

| 資本金 | 1億円 |

| 事業内容 | 投資運用業 投資助言・代理業 第二種金融商品取引業 確定拠出年金運営管理業 |

| 資格 | 関東財務局長(金商)第2796号 |

| 加入協会 | 一般社団法人日本投資顧問業協会 一般社団法人投資信託協会 |

お金のデザインは2013年設立の投資運用業者。THEOの提供を主に行っている会社です。

元々は自社で証券口座の管理も行っていたようですが、2021年に自社の証券口座をSMBC日興証券に承継しています。THEOの利用に日興証券の口座が必要なのは、このような事情があるようですね。

現在のお金のデザインは、THEOの運営とiDeCo専用のロボアドバイザー「MYDC」の提供が主な事業。

THEOは「THEO+」としてdocomo・JAL・新生銀行など、全国の金融機関と提携しており、13万人の利用者を抱える人気サービスとなっています。

当然、金融商品取引業者として登録、投資顧問業協会にも加入しているなど信頼性はかなり高い企業。R&Iファンド大賞2025ではTHEOが優秀ファンド賞を受賞するなど、投資業界での評価も高い企業です。

運用実績はヤバいのか?

THEOの運用実績ですが、機能ポートフォリオを組み合わせて運用するため、具体的な成績は一人ひとり異なります。

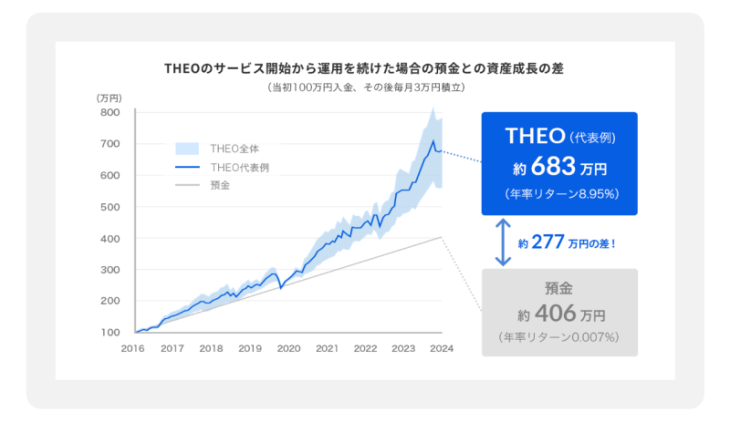

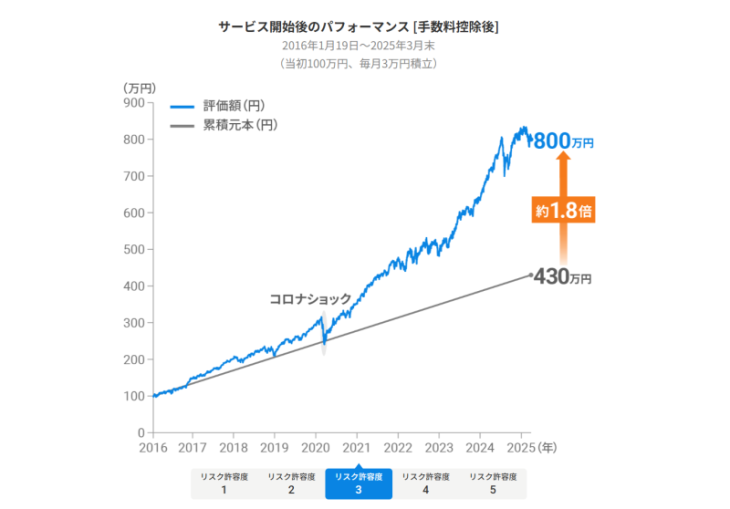

そのうえで、公式サイトでは以下の運用シミュレーションを紹介しています。

初期投資として100万円、その後毎月3万円を積み立てて約8年間運用した結果、年率8.95%の安定した成績を残しているとのこと。決して”ヤバい”と言われるほど悪い実績ではありません。

また、機能ポートフォリオに組み込まれる3つのファンドの運用実績は以下のようになっています。

| ファンド名称 | 1年リターン | 3年リターン(年率) | 5年リターン(年率) |

|---|---|---|---|

| おまかせ運用グロース・ファンド | -1.34% | +12.65% | +17.73% |

| おまかせ運用インカム・ファンド | -2.94% | +5.39% | +5.52% |

| おまかせ運用インフレヘッジ・ファンド | +3.28% | +7.76% | +14.96% |

| ※参考 eMaxisSlim全世界株式 (オール・カントリー) | +0.20% | +13.97% | +19.60% |

5年間の平均年リターンが最も高いのは株式中心のグロースファンドで、17.73%の好成績を残しています。ただ、直近では株式が軟調になっており1年のリターンはマイナスに。

債券中心のインカムファンドは安定していましたが、直近は成績を落としています。一方、インフレヘッジファンドはここ数年の世界的なインフレ傾向にあってしっかりプラスの成績。

このように各ファンドの成績も悪くはありませんが、NISAでも人気の投資信託「eMaxisSlim全世界株式(オール・カントリー)」に比べると見劣りするかもしれません。実際、SNSでもオルカンと比べて成績が悪いという意見も見つかります。

もっとも、オルカンは株式主体の投資信託ですし、THEOと単純に比較はできません。特に下げ相場ではTHEOの方が優秀だという意見もあります。

#THEO#THEOdocomo

— 40代から投資を開始三年生 (@DocomoTheo) February 16, 2025

THEO+docomo

今週の結果

オルカンでは最高値を更新しておりますが、THEOでは去年の7月付近の最高値を更新できてないです。 pic.twitter.com/5ktQIyrckq

THEOのAI優秀すぎるやろ

— ブラック (@001__Black) February 28, 2025

2月後半からS&Pやオルカンが月初めより下げてるのにTHEOは2月0.3%だけだけどプラス

下げ相場でも一定の成績を保てたのは、インフレヘッジファンドのおかげでしょう。このように、様々な資産に分散投資することで、THEOは安定した成績を残しています。

「手数料が高い」という弱点があるのは確かですが、全てお任せで安定した運用をしてくれる事を考えれば割りの良いサービスかもしれません。

おすすめの利用方法

THEOを利用するには、まず無料診断を行います。

5つの質問に答えると診断結果が出るので、そこから会員登録ページに飛んでメールアドレスの登録を行います。

登録メールアドレスに案内メールが届くので、その指示に従って手続きを行います。

なお、日興証券の口座を持っていない人は、THEOの加入手続きと同時に開設できるので、事前に口座を用意する必要はありません。

THEOの利用登録が済んだら、以下4つの方法で入金を行い運用を開始してください。

- クイック入金

- 積立

- 日興イージートレードからの振替入金

- 銀行振込

これらのうち、クイック入金と積立は手数料無料なのでおすすめ。

積立は銀行口座からの引落となり、クレカ積立はdカードのみ対応しています。

なお、資産状況の確認や設定変更を行うには、ログインページからログインする必要があります。

ログインパスワードは、THEOの申し込み後に「ログインパスワード設定のお願い」というメールが送られてくるので、そこから設定します。

メールを見逃してログインできないというトラブルが多いので、注意してください。

THEOの注意点は3つ

THEOを利用する際に注意すべき点を紹介します。

出金は日興証券の口座へ振り込まれる

THEOで運用している資産を取り崩して出金する際は、一度日興証券に振り込まれます。その後、普段利用している銀行口座へ出金する段取りです。

さらに、日興証券から銀行口座への出金には、日興証券のオンライントレードサービスである「日興イージートレード」を利用しなくてはなりません。

THEOから日興証券への出金が3営業日、日興証券から銀行口座への振り込みが時間帯によっては翌営業日となり、時間が掛かるのも難点……正直なところ、かなり面倒な手続きですよね……。

できればTHEOだけでお金のやり取りを完結して欲しい所ですが、日興証券に口座管理事業を承継させた以上できないのでしょう。まぁ、面倒なだけで手続き自体は簡単なので、我慢するしかなさそうですね。

NISAは調整機能で利用可能

THEOはNISAに対応していると謳っていますが、実際はTHEOでNISA対象商品を購入する事はできません。ただ、「NISA調整機能」というポートフォリオの調節機能が搭載されているだけです。

NISA調整機能は、NISAの成長投資枠に対応した投信「THEOグロースAIファンド」をNISA口座で購入すれば、それも含めてポートフォリオを自動調整してくれる機能。要するに、わざわざ別途NISA口座を開設しなくてはなりません。

しかも、対応している証券会社が以下の2社と限定されています。

- SMBC日興証券

- マネックス証券

このように、THEOでNISAを利用するのは制限がかなり多く面倒です。

わざわざTHEOでNISAを利用するくらいなら、「THEOは安定的な運用」「NISAはハイリスクの運用」といった具合に、役割を分けて別口座で運用した方が良いかもしれません。

特定口座なら確定申告不要

THEOは日興証券の口座開設時に、「源泉徴収ありの特定口座」を選択できます。源泉徴収ありの特定口座を利用していれば、THEOで得た利益に対する確定申告は不要です。

ちなみに、1.0%の投資一任報酬は必要経費として算入できます。源泉徴収ありの特定口座を選択していればこの計算もやってくれるので便利です。

なお、口座区分の変更や確認は、日興イージートレードから行えます。

THEOの評判や口コミ

THEOの評判について、当サイトに寄せられたコメントやSNSの投稿などから、良い口コミ・悪い口コミに分けて紹介します。

良い口コミ|下げ相場に強いなど

THEOに関する良い口コミは、当サイトにも多く寄せられています。

特に目立ったのが「下げ相場に強い」という意見。

2023年12月08日

THEOの実績は結構いい感じです。下げ相場で粘ってくれるとの評判通り、下げ渋って上がる時は素直に上がってくれることが多いです。並行してウェルスナビも使っていますが、此方のほうが調子がいいですね。

2022年09月30日

長期においてこれくらいの揺れならまあなんとか無視出来る範囲、と思いながらだけど最近は調子よくないなあ。THEOがこれだと他はもっと下げてるんじゃない?今の相場は難しいよね。

幅広い資産に分散投資しているため、下げ相場で粘ってくれると評判です。

ただし、THEOでもリスクの高い設定にすると、暴落時に大きく下げる可能性はあるので注意は必要です。

また、SNSでは「積み立てるだけで自動で利益が出る」「ポートフォリオの勉強ができる」といった評判も。

毎月1万円しかやってないけど、THEOで20/8/12から2023年で約3年で24.47%

— とりとり (@conure_lover) August 1, 2023

自動取引なんで毎月1万円引き落とされるだけ pic.twitter.com/Oc4t3WJ8CV

○THEO

— はっさくん@目指せ優待名人 (@hassakuboy99) March 22, 2024

私のへそくり投資用の口座が円安の影響で目標の120万円を突破しました!

手数料1%は超ぼったくりですが、ポートフォリオの勉強にはなりました。#オルカンは100万円で手数料600円

次はこのお金を月10万円のクレジット投資に切り替えグルグル回転させる予定です🌀目指せ1000万円🤩 pic.twitter.com/zgYlXk5wDA

「自動で運用してくれて楽だ」というのは、THEOの大きなメリットです。

ポートフォリオもチェックできるので、初心者が投資を学ぶのにも使えるかもしれませんね。

悪い口コミ|運用実績がイマイチ

THEOの悪い口コミは、運用成績がイマイチという意見が多く見られました。

THEO、トランプさんの影響(?)で日に日に資産が減っていきます。

— いっとー (@iiitto_1g1c) April 7, 2025

コツコツ貯めたdポイントで投資してますがこんなに減るとは…

テオ、有馬記念終わったらぜってぇ解約するで…#1年間貯めたdポイントで有馬記念全ツッパする男 https://t.co/8jB23BQMZO pic.twitter.com/9QPC8OFZ8q

分散投資だからしょうがないと目を瞑ってたTHEO、さすがに利回りが倍近く違うと、ポートフォリオの組み方がイマイチとしか。。まあ年率24パーというのも凄いことなんだけども。

— あき茶🍵良質なDD (@akicha484848) June 23, 2024

というわけで解約して、別の運用に回します(ちなみに、オタ活で毎月十万単位の金が消えている分の補填ではなく😇) pic.twitter.com/zythYpvrbQ

確かに、ポートフォリオの組み方によっては、インデックスファンドよりも成績が悪くなる事はあり得ます。

特に、ここ数年の上げ相場を見てきた人には、THEOの成績が物足りなく感じるかもしれません。

その他、やはり「手数料が高い」という意見も多く見られます。

私の趣味の中で1番お金掛かってんのTHEOの説ある。手数料高いのよね。

— もずく@サイドFIRE (@mzk_minimal) September 8, 2021

辞め時が分からん。#ロボアド pic.twitter.com/05nTbPgUVg

THEO+docomoというAI投資やってるんですが、7月以降の手数料割引改悪のお知らせが届きました

— タクミ✈️マイルたくさん欲しい (@mileage_travel) May 27, 2024

自分の場合、手数料30%OFFから5%OFFに大改悪。6月には別の証券会社に引越して、dカード積立の即売りだけにします😭

←新しい手数料 今の手数料→ pic.twitter.com/TBiubUuijb

2022年11月09日

手数料が高い。

ただ、投資初心者がポートフォリオ参考にする為の授業料と考えれば安い。

やはり年率1.1%は、ある程度投資について知っている人だと高く感じられる模様。また、THEOの手数料の割引プログラムはもっとお得なものだったため、余計に高いと思われているようです。

ただ、コメントにもある通り、高い手数料は投資について勉強する授業料と考えた方が良いかもしれません。THEOで投資デビューして、慣れてきたら自分で投資信託を選んで運用する、というような利用方法もアリだと思います。

THEOのメリット・デメリット

THEOのメリットとデメリットを紹介します。

メリット3選

THEOのメリットは以下の3つ。

- 自動で運用してくれる

- 自分向けの柔軟な資産運用ができる

- NISAも利用できる

THEOの最も大きなメリットは、自動で資産運用してくれることでしょう。入金するだけで自分に合った運用が始められるので、何も知識のない投資初心者には便利なサービスです。

3つの機能ポートフォリオを組み合わせて、自分だけのオーダーメイドポートフォリオが作れるのも魅力の1つ。自動でリバランスもしてくれるので、リスク許容度に応じた投資が安定して行えます。

また、手続きが面倒ですがNISAの利用も可能。NISA調整機能を利用してNISA口座の「THEOグロースAIファンド」と連動させれば、全体の資産配分を踏まえたバランス調整を自動で行ってくれます。

デメリット3選

THEOのデメリットは以下の3つ。

- 手数料が高い

- 最低投資金額が高い

- 利用するのための準備が煩雑

最も目立つデメリットは手数料が高いこと。年率1.1%はロボアドバイザーとしては相場程度とはいえ、インデックスファンドなどに比べると高く感じます。

また、最低投資金額も10万円からとなかなか高くなっています。ある程度資金のある人でないと躊躇してしまうかもしれません。

加えて、THEOを利用するには日興証券の口座が必要であったり、出金手続きも日興証券を通さなくてはならないなど、各種手続きが煩雑なのも気になります。

NISAを利用するにも特定の口座と連携しなくてはならず、サービスの利便性は低いと言わざるを得ないでしょう。

THEOと他サービスを比較

THEOと同じロボアドバイザーの中から、代表的な2つのサービスと比較を行います。

ウェルスナビは「最低投資額」に大きな違いアリ

まずはウェルスナビから。

THEOとの比較を表にすると以下の通り。

| THEO | ウェルスナビ | |

|---|---|---|

| 手数料 | 年率1.1% | 年率1.1% |

| 最低投資金額 | 10万円 | 1万円 |

| 最低追加投資金額(積立) | 1万円 | 1万円 |

| NISA対応 | あり(別途投資信託を購入) | あり |

| 自動リバランス | あり | あり |

| 投資対象 | 米国ETF | 米国ETF |

| 資産クラス | 株式:米国株、日本株、欧州株、新興国株、中国株 債券 金 不動産 | 株式:米国株、日欧株、新興国株 債券 金 不動産 |

THEO・ウェルスナビ、どちらも投資一任型のロボアドバイザーで、自動で資産運用してくれるのは同じ。手数料も年率1.1%、投資対象も米国ETFとなっており、資産クラスも違いがありません。

大きな違いは最低投資金額。THEOは10万円からとなっている一方、ウェルスナビは1万円から始められて初心者でも比較的気楽に始められます。

また、どちらもNISAに対応していますが、ウェルスナビは「おまかせNISA」というNISA対象商品の自動購入にも対応しているサービスがあります。

THEOは自分で専用の投資信託を買わねばならないので、NISAを利用するならウェルスナビの方がずっと楽です。

さて、気になる運用実績ですが、日経新聞のサイトで過去1年のリターンが掲載されていたので紹介します。

| ファンド名称 | 1年リターン |

|---|---|

| おまかせ運用グロース・ファンド | -1.34% |

| おまかせ運用インカム・ファンド | -2.94% |

| おまかせ運用インフレヘッジ・ファンド | +3.28% |

| ウェルスナビ(リスク許容度3) | -0.37% |

ウェルスナビは過去1年のマイナスリターンが-0.37%と比較的小さめ。下げ相場にも強いことが示されています。

ただ、THEOは機能ポートフォリオを組み合わせて運用するスタイルなので一概に比較はできません。また、ウェルスナビも5段階のリスク許容度に応じて投資方針が変わるため、リスクの高い設定だと損失が大きくなっていた可能性もあります。

ちなみに、両公式サイトに掲載されているグラフを見る限り、両者に大きな成績の差はないようにも見えます。ウェルスナビは2024年末までの成績、THEOは2023年末までの成績で、どちらも初期投資100万円で毎月3万円ずつ積み立てた結果です。

実績はウェルスナビとTHEOで大きな差は無いように思われます。そもそも、どちらも設定次第で成績が変わるため、単純に比較する事もできないでしょう。

結論として、THEOとウェルスナビは同じ投資一任型ロボアドバイザーとしてサービス内容には大きな差はありません。しかし、NISAへの対応に関してはウェルスナビの方が圧倒的に優れています。

NISAを自動投資で活用したい人ならウェルスナビ、自分にあった柔軟な資産運用をしてもらいたい人はTHEOを利用する良いでしょうでしょう。

SBIラップはそもそも仕組みが違う

SBIラップのAI投資コースとの比較です。

| THEO | SBIラップ(AI投資コース) | |

|---|---|---|

| 手数料 | 年率1.1% | 年率約0.954% |

| 最低投資金額 | 10万円 | 1万円 |

| 最低追加投資金額(積立) | 1万円 | 1,000円 |

| NISA対応 | あり(別途投資信託を購入) | なし |

| 自動リバランス | あり | あり |

| 投資対象 | 米国ETF | 8~9種類の専用投資信託 |

| 資産クラス | 株式:米国株、日本株、欧州株、新興国株、中国株 債券 金 不動産 | 株式:米国株、先進国株、新興国株 債券:米国債券、新興国債券、ハイイールド債券 金 不動産 など |

THEOとSBIラップはかなり異なるサービスです。どちらも投資一任型ロボアドバイザーであるのは同じですが、SBIラップのAI投資コースはその名の通りAIを活用したサービスとなっています。

AI投資の強みは、相場状況に応じて資産配分を大胆にリバランスすること。AIが現在の相場状況から将来を予測し、月1回のリバランスの他、急変動時にも緊急で資産配分を調整し、最適なポートフォリオを常に構築します。

THEOが自分に合った資産運用をしてくれるのに対し、SBIラップのAI投資コースはAIが自身の投資判断で資産運用を行います。ほとんど投資信託と同じようなサービスですね。

で、気になる運用実績ですが、SBIラップの運用成績は2025年3月末時点のものしか見つかりませんでした。機能ポートフォリオのファンドは4月末時点のものですが、参考程度に紹介しておきます。

| ファンド名称 | 1年リターン |

|---|---|

| おまかせ運用グロース・ファンド | -1.34% |

| おまかせ運用インカム・ファンド | -2.94% |

| おまかせ運用インフレヘッジ・ファンド | +3.28% |

| SBIラップ AI投資コース | +13.51%(2025年3月末時点) |

少なくとも、3月末の時点では+13.51%と好成績を残しています。ただ、4月はアメリカの相互関税の影響で相場が大混乱に陥ったので、どれだけの成績を残せているのか……注目したい所ですね。

結論として、THEOとSBIラップのAI投資コースは同じロボアドバイザーですが仕組みは全く異なります。AI投資の相場を予測したダイナミックなリバランスに魅力を感じる人は、SBIラップを選んでみると面白いかもしれません。

出金をしようと思っても、「SMS送信回数が規定値を超えました。しばらくしてからもう一度お試しください」とのメッセージが表示され 出金できない 最悪!

THEOの実績は結構いい感じです。下げ相場で粘ってくれるとの評判通り、下げ渋って上がる時は素直に上がってくれることが多いです。並行してウェルスナビも使っていますが、此方のほうが調子がいいですね。

先々週比で3万円も暴落したけど、新しくdカード積立 が始まったのでポイント貯める派としては嬉しい。株価低い間は積立額を増やしてなんとか堪えていこう。

dポイントの現金化って意味では一番効率が良いんじゃないかな?と感じていますね。ポイ活も流行ってますし、結構効率よくdポイントがたまりますよ。悪くないと思います。

手数料が高い。

ただ、投資初心者がポートフォリオ参考にする為の授業料と考えれば安い。

長期においてこれくらいの揺れならまあなんとか無視出来る範囲、と思いながらだけど最近は調子よくないなあ。THEOがこれだと他はもっと下げてるんじゃない?今の相場は難しいよね。

株を勉強する時間がもったいないんよ。何も知らないままでもTHEOに預けておけば増えるんだからそれでいいや。減るなら嫌だけど増えるなら手数料が高いとかどうでもいいわ。

THEOの個別米国株は下がっても円安でカバー、意外と結果を出すもんですね、このAIは。ジャクソンホール後の相場を見ていると、やはり分散は大事だと考えさせられます。ボチボチ積み立てるのが一番ですね。

現役時代に銀行やら証券会社から勧められた銘柄が、この相場でほぼ全滅なのに、ほぼ気にもせずに積立投資をしていたロボアドバイザーのTHEOがここにきて24.14%という好成績を叩き出していてちょっと笑った。相場ってわからんね。

ジャクソンホール景気に株価下落、ドル高と厳しくなる材料は増えてますよね。ロボアド、特にTHEOはこういう時ははリスクヘッジをしている様にも見えます。